![2023年中国继电器行业发展全景速览:国产继电器竞争能力明显地增强市场发展的潜在能力巨大[图]](/ms/static/picture/news_bn.jpg)

时间: 2023-09-05 02:50:55 | 作者: 行业新闻

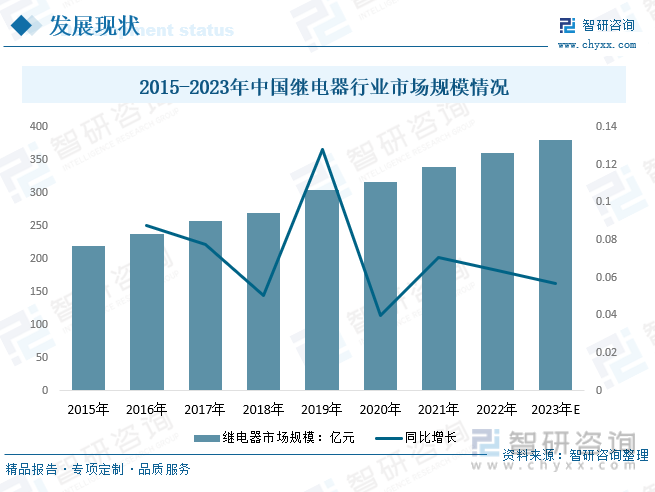

继电器作为整机电路控制管理系统必不可少的基础元件之一,是电子信息产品的支撑产业,近年来,受下游应用领域发展推动,我国继电器的供需规模逐步扩大。2020年我国继电器行业市场规模从2015年的218.81亿元增长至316.08亿元,预计2023年我国继电器行业市场规模有望达到380.5亿元。

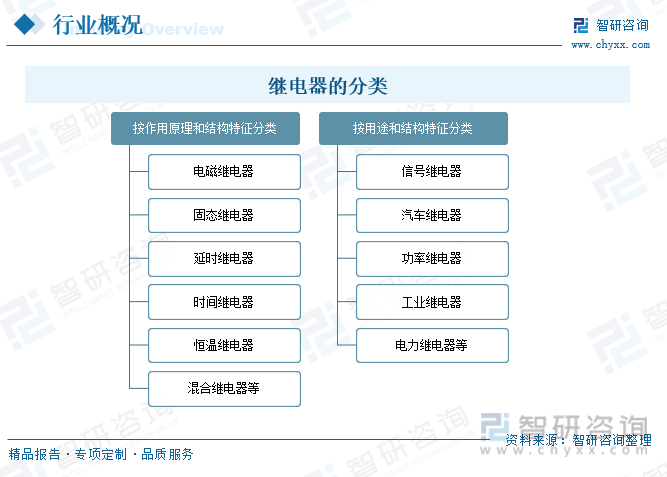

继电器是一种当输入量(电、磁、声、光、热)达到一定值时,输出量将发生跳跃式变化的自动控制器件。继电器与芯片电路结合使用,能够更精确地对电流进行明确的控制,从而使电气设备的运行更稳定、可靠,使机械设备的运作更精准。继电器按作用原理和结构特征可分为电磁继电器、固态继电器、延时继电器、时间继电器、恒温继电器、混合继电器等;继电器按用途和结构特征可分为信号继电器、汽车继电器、功率继电器、工业继电器、电力继电器等。

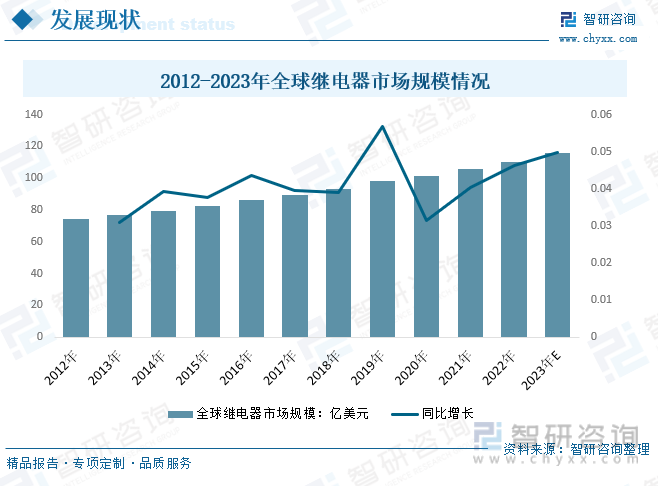

继电器是一个输出回路的开和关,是由输入回路的信号状态来确定的电子元件,是现代自动化系统中最基本的电器元件之一。现工业生产的特点是生产的全部过程高度自动化和机械化、机械化、自动化需要有继电器的参与,才能实现。近年来,全球继电器产业保持稳定增长,2020年全球继电器市场规模从2011年的为4.3亿美元增长至101.5亿美元,预计2023年全球继电器市场规模约为116亿美元。

相关报告:智研咨询发布的《2023-2029年中国继电器行业市场发展规模及投资机会分析报告》

继电器大范围的应用于电力系统保护、生产的全部过程自动化及各类自动、远动、遥控、遥测和通讯等自动化装置中,是涉及未来国际竞争、综合国力和军事实力的重要战略元件。继电器的应用还有着非常强的渗透性,能极大促进电子信息等新兴技术产业的发展,有力推动传统产业的技术改造和装备水平的提高。继电器作为整机电路控制管理系统必不可少的基础元件之一,是电子信息产品的支撑产业,近年来,受下游应用领域发展推动,我国继电器的供需规模逐步扩大。2020年我国继电器行业市场规模从2015年的218.81亿元增长至316.08亿元,预计2023年我国继电器行业市场规模有望达到380.5亿元。

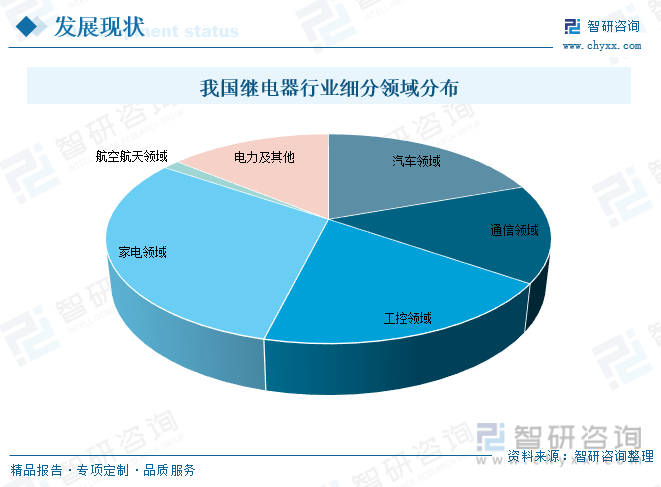

从继电器行业细致划分领域分布来看,2021年我国继电器行业应用于汽车领域市场规模占19.51%;通信领域市场规模占15.15%;工控领域市场规模占19.22%;家电领域市场规模占30.67%;航空航天领域市场规模占1.42%;电力及别的市场规模占14.03%。

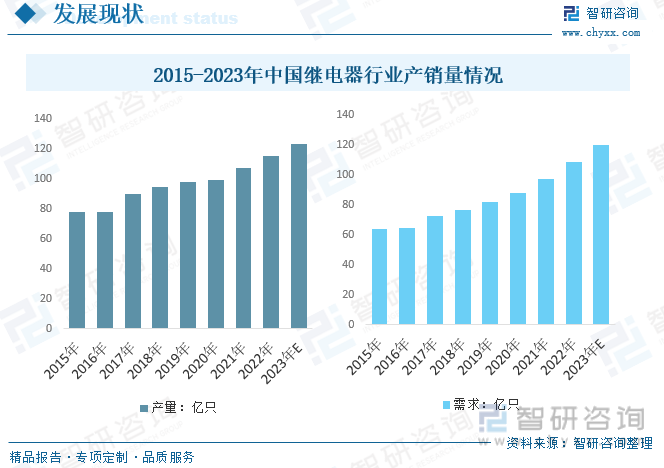

随着我国十大产业振兴政策的逐渐落实和深化,继电器的需用量和应用领域将在巩固中继续扩大拓展,我国继电器产销量保持稳定增长趋势,2021年我国继电器产量达107.23亿个,需求量达96.88亿个;预计2023年我国继电器产量达123亿个,需求量达120亿个。随着特种继电器和固态继电器的发展,我国继电器行业蕴藏巨大的市场潜力。

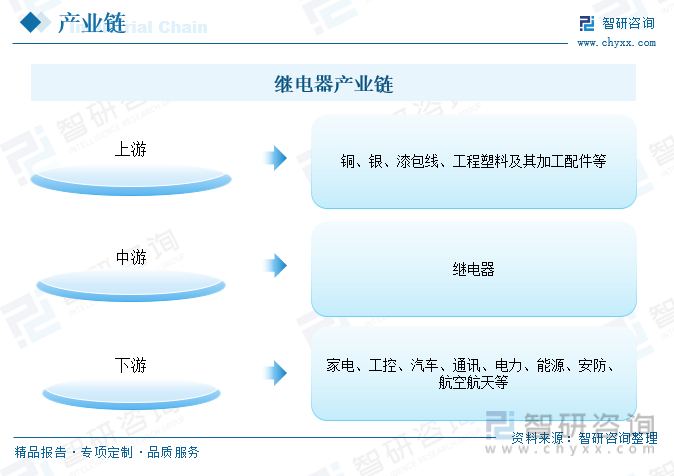

继电器产业链上游主要为各种原辅材料以及零部件,包括银、铜、漆包线、工程塑料及其加工配件等,主要原材料价格受大宗商品国际市场波动的影响。目前我国继电器行业原材料市场总体上状态良好,能为行业内企业供应充足的原材料。继电器作为最主要的基础元件之一,是整机电路控制管理系统中必要的、核心的电控基础元件,因此被大范围的应用于国民经济的各行各业中,其中家用电器、汽车、通信设施与新能源技术是继电器的主要应用领域。

铜材为继电器生产的主要原材料之一,随着我们国家工业的加快速度进行发展,对铜的需求迅速增加,我国慢慢的变成为世界上最大的铜材消费国,继而拉动我国铜的冶炼,铜材加工的发展。铜材的加工有轧制、挤制及拉制等方法。2022年我国铜材产产量增长到2286.5万吨,较2021年增长163万吨。

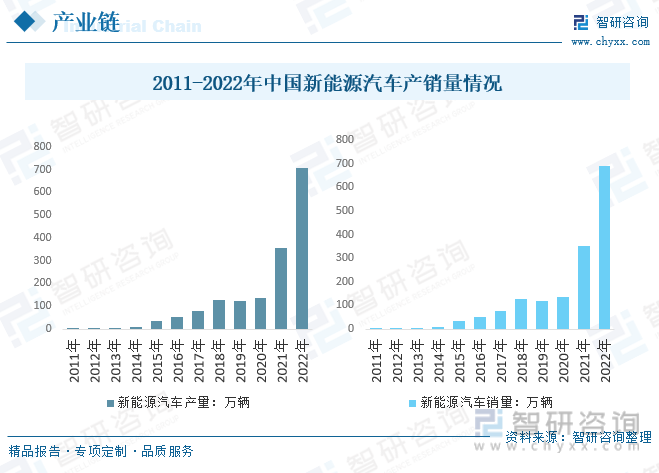

从我国继电器应用领域来看,通信和工业控制、家电和汽车仍是继电器最大市场。近两年来,随着“双碳政策”推进,新能源汽车加快速度进行发展,2022年我们国家新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。我们国家新能源汽车产销量连续8年位居全球第一。

我国汽车继电器主要有泰科电子、松下、LS、欧姆龙、海拉电子等外资有突出贡献的公司,由于看好中国市场,大多在中国设有生产基地,下游客户覆盖以德系、日系、美系为主的各大外资品牌;国内汽车继电器生产商主要有宏发、沪工、航天电器等,其中沪工、航天电器主要供应大众、通用的合资品牌及国产车。

目前,继电器行业发展很成熟,市场之间的竞争比较充分,主要生产国包括中国、美国、日本、德国等,其中美国、日本、德国企业占据了中高端继电器市场的大部分份额,主要使用在于工业自动化控制、汽车、通讯、航空航天等领域;我国企业的继电器以中低端产品为主,主要使用在于家电、电力、汽车等领域。经历了几十年的发展,我国继电器产品总体水平与世界领先水平差距显著缩小在国际市场上的竞争能力明显地增强。目前,我国继电器行业领先品牌有Omron欧姆龙、宏发HF、Schneider施耐德、正泰CHNT、德力西电气、Panasonic松下、泰科TE、SIEMENS西门子、IDEC和泉、三友等。目前,国内继电器生产最大的企业是宏发科技股份有限公司。

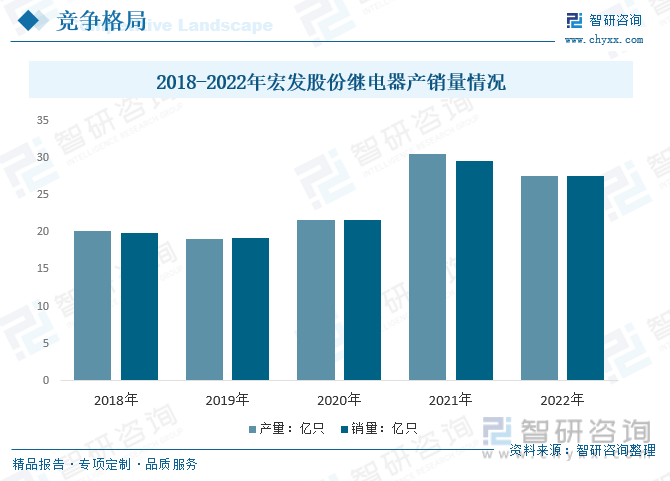

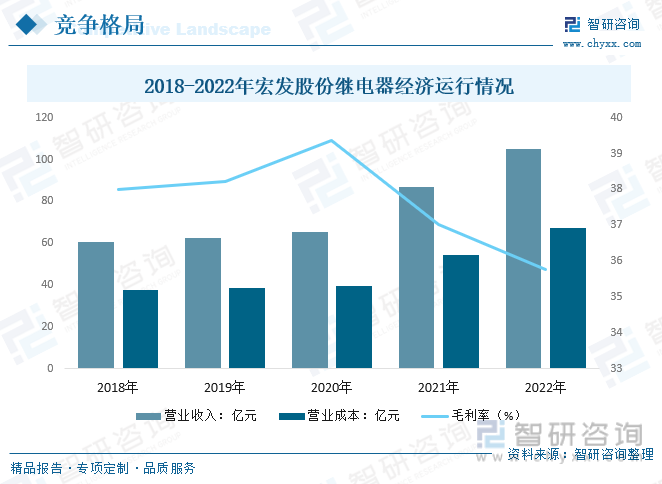

宏发股份是国内继电器生产最大的企业,基本的产品涵盖了继电器、低压电器、高低压成套设备等多个类别,应用于家用电器、智能家居、汽车工业、智能电网、工业控制、新能源等多个领域。2022年宏发股份继电器产量27.68亿只,较2021年减少2.91亿只;销量27.66亿只,较2021年减少1.94亿只。

从经营情况去看,2022年宏发股份继电器领域营业收入104.98亿元,较2021年增长18.27亿元;业成本67.44亿元,较2021年增长12.84亿元;毛利率为35.76%。

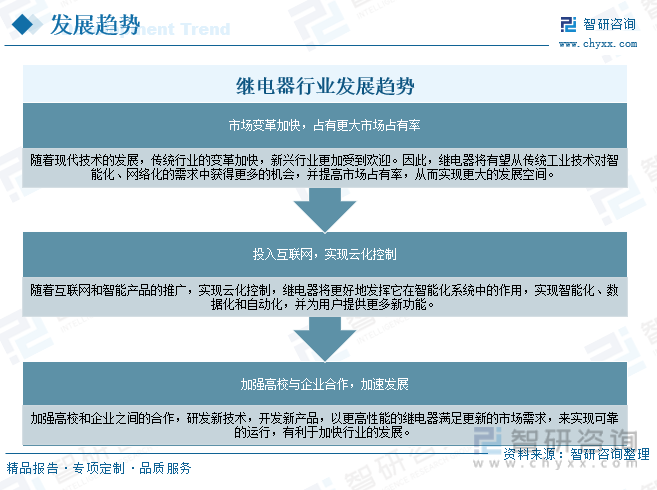

继电器是一种智能元件,用于控制电气设备的电能传递。它与芯片电路结合使用,能够更精确地对电流进行明确的控制,从而使电气设备的运行更稳定、可靠,使机械设备的运作更精准。继电器行业正处于一个技术、产业全方位变革的时代,涉及产品、开发、生产、管理等多维度的深刻变革。在产品方面,既要小型化又要功耗低切换负载大,还要具备网络接口的功能和一定的智能化功能。在开发方面,协同设计、跨界融合是继电器行业发展的必经之路。在生产方面,生产制造向自动化和智能化转变。在管理方面,企业管理向数字化、网络化、智能化企业管理模式发展,实现产品全生命周期各环节、各业务、各要素的协同规划和决策优化管理。

预计未来几年,中国的继电器市场规模保持增长,国内外继电器销售量也将逐步提升。随着智能化、网络化的发展,继电器能应用在自动化产品及系统中,在智能电子科技类产品、以及过去所未涉及的领域,发挥着及其重要的作用。继电器行业的发展空间广阔,市场潜力巨大。

以上数据及信息可参考智研咨询()发布的《2023-2029年中国继电器行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2023-2029年中国继电器行业市场发展规模及投资机会分析报告》共七章,包含继电器所属行业进出口市场分析,继电器行业主要公司制作经营分析,继电器行业发展的新趋势分析与预测等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023-2029年中国电力保护继电器行业市场全景调研及发展趋向研判报告

2023-2029年中国高压直流继电器行业市场全景调研及发展前途研判报告

2022年中国继电器行业重点企业对比分析:宏发股份vs航天电器 [图]

2022-2028年中国继电器及保护行业市场深度评估及投资机会预测报告

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

下一篇:2023年电子元件的发展前景